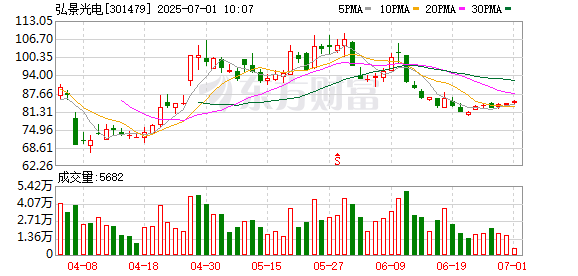

华安证券6月27日发布研报称,给予弘景光电(301479.SZ,最新价:82.68元)买入评级。评级理由主要包括:1)新兴消费光学引领公司成长;2)全景相机快速增长,光学业务水涨船高;3)车&家智能化,推动光学需求成长。风险提示:客户集中风险,市场竞争加剧风险,国际贸易摩擦风险。

龙辉配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

华安证券6月27日发布研报称,给予弘景光电(301479.SZ,最新价:82.68元)买入评级。评级理由主要包括:1)新兴消费光学引领公司成长;2)全景相机快速增长,光学业务水涨船高;3)车&家智能化,推动光学需求成长。风险提示:客户集中风险,市场竞争加剧风险,国际贸易摩擦风险。

龙辉配资提示:文章来自网络,不代表本站观点。